PK-yrityksen talouslukuraporttien kulmakivet

Pk-yritysten talousraportointi rajoittuu yleensä vain viranomaisille pakollisiin tuloslaskelma- ja taseraportteihin, usein vain minimivaatimusten tasolla. Lisäksi kommunikaatio raporttien laatijoiden ja pk-yrittäjien välillä jää monesti vähäiseksi.

Pk-yrittäjät ja yritysjohto pystyisivät hyödyntämään saatavilla olevaa talousdataa huomattavasti nykyistä paremmin melko pienillä muutoksilla. Laatimalla kassavirtalaskelmia, erittelemällä tuloslaskelmaa ja tekemällä taseanalyysejä laajemmin voitaisiin merkittävästi tukea yrittäjien päätöksentekoa.

Pk-yritysten voitot ovat Suomessa keskimäärin liian pienet, mikä on ongelmallista erityisesti siksi, että yrityksen ainoa tapa toiminnallaan itse kerryttää omaa pääomaa on yritysvoitolla.

Usein väitellään siitä, onko kassavirta vai tuloslaskelma tärkeämpi työkalu yrittäjälle. Olen tässä tehnyt 2 esimerkkilaskelmaa asiasta.

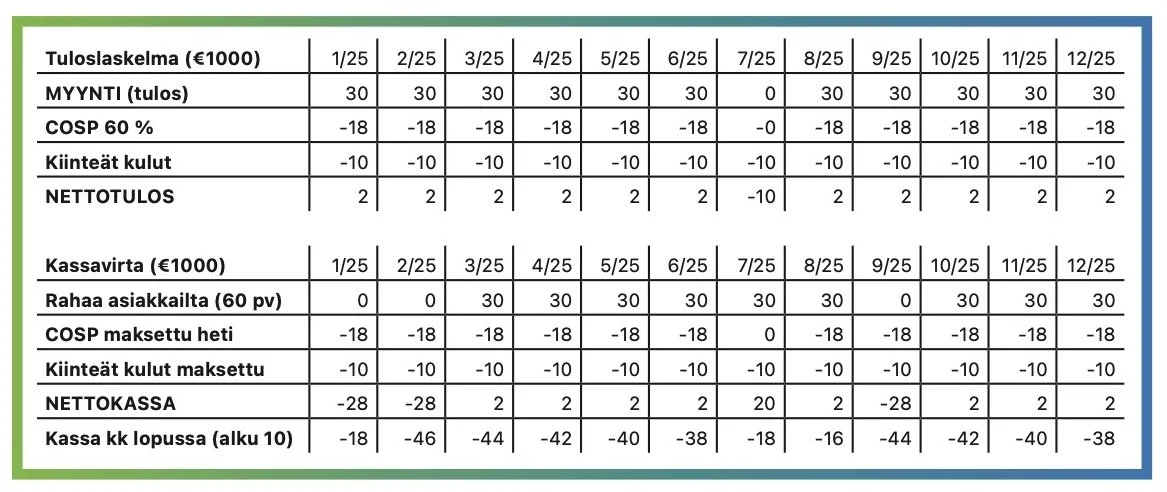

Yritys 1

Lähtöasetelma

Alkupääoma pankissa 1.1.: 10 000 €

Myynti: 30 000 €/kk (tammi–kesä), heinäkuu 0 €, elo–joulu 30 000 €/kk

COSP (myytyjen tuotteiden ostokulut): 60 % myynnistä → 18 000 €/kk silloin, kun myynti 30 000 €

Kiinteät kulut: 10 000 €/kk joka kuukausi

Maksuehdot: asiakkaat maksavat 60 pv maksuajalla, toimittajille maksetaan heti

Oletus: ei varastomuutoksia (ostot = COSP)

Arvonlisäveroa ei huomioitu

COSP = myytyjen tuotteiden hankintahinta / ostohinta + rahdit ja muut ostoon liittyvät kulut

Johtopäätös

Toiminta on taloudellisesti kannattavaa, mutta rahat sitoutuvat myyntisaamisiin 60 t euroa, lukuun ottamatta elokuuta, jolloin myyntisaamisiin sitoutuu 30 t euroa. Tällä tulostasolla kassavaje pienenee 2 t euroa kuukaudessa alkaen elokuusta.

Taseessa tulos näkyy myyntisaamisissa, jotka sitovat vuodenvaihteessa 60 t euroa. Arvioidaan että saatavat ovat varmoja. Kassatilannetta voi helpottaa myymällä saatavat, mutta tästä syntyvä kulu vähentää tulosta. Jos kulu on 2 % liikevaihdosta, kulu on 600 €/kk ja vähentää merkittävästi tulosta. Kannattavuus heijastuu taseeseen 31.12. siten, että myyntisaamiset

60 t – kassavaje - 38 t – alkukassa -10 t = +12 t. Tulos 12 t euroa. Kassavaje 38 t.

Johtopäätös

Käyttöpääoman tarve vaikuttaa merkittävästi kassavirtaan eli tässä tapauksessa se, että asiakas maksaa myyntisaamisia vasta 2 kk päästä ja yrityksen pitää maksaa ostovelkansa heti. Tässä tapauksessa yritys tarvitsee luottoa noin 50 t euroa minimissään 5 vuoden maksuajalla + puskuri kausivaihteluille ja odottamattomille kuluille. Yrittäjä huomaa hyvin nopeasti tämän rahatarpeen huomioiden kassatilanteen. Positiivista tässä on, että kassavaje pienenee koko ajan voiton kasvun myötä. Käytännössä tämä yritys ei kuitenkaan voi toimia ilman käyttöpääoman lisärahoitusta. Yritys tarvitsee talousseurannassa ehdottomasti sekä tuloslaskelman että kassavirtalaskelman.

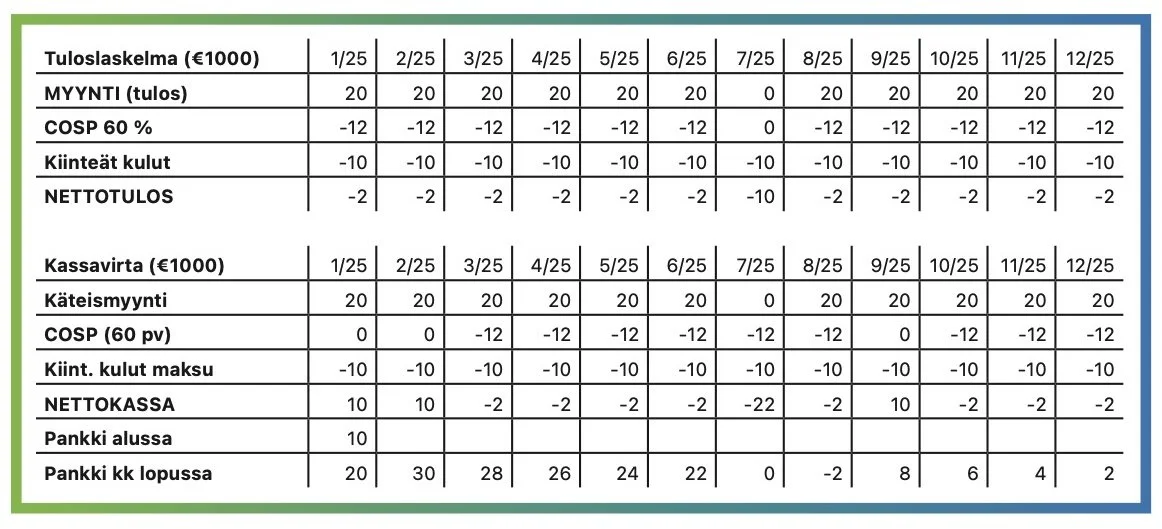

Yritys 2

Lähtöasetelma

Alkupääoma pankki 1.1.: 10 000 €

Myynti: 20 000 €/kk (tammi–kesä), heinäkuu 0 €, elo–joulu 20 000 €/kk

COSP (myytyjen tuotteiden ostokulut): 60 % myynnistä → 12 000 €/kk silloin, kun myynti 20 000 €

Kiinteät kulut: 10 000 €/kk joka kuukausi

Maksuehdot: asiakkaat maksavat heti ja tavarantoimittajille maksetaan 60 pv (2 kk viive)

Oletus: ei varastomuutoksia (ostot = COSP)

Arvonlisäveroa ei huomioitu

COSP = myytyjen tuotteiden hankintahinta / ostohinta + rahdit ja muut ostoon liittyvät kulut

Johtopäätös

Yritys tuottaa tappiota, vaikka kassavirta ja maksuvalmius ovat kunnossa kesään asti. Pankkitili vähenee säännöllisesti. Vaikka ei tässä, niin käytännössä kannattavuusongelma peittyy kassavirtaa tarkasteltaessa usein sillä, että yritys jonain kuukausina tekee myös voittoa, joka voi väliaikaisesti parantaa kassavirtaa. Tässä tapauksessa tavarantoimittajat rahoittavat yrityksen tappiollista toimintaa. Yritys tekee vuodessa 32 t euroa tappiota ja tappio alkaa realisoitua heikentyneenä kassana vasta heinäkuussa ja siitä eteenpäin. Vuoden lopussa yrityksellä on kassassa 2 tuhatta euroa ja 24 tuhatta ostovelkoja sekä kulutettu alkukassa 10 t = muutos vuodessa kassavirrassa -32 tuhatta ja tämä on myös yrityksen tappio yhteensä 32 t. Pieni muutos kuukausittain on iso muutos vuositasolla. Suurin näköharha syntyy siitä, kun yritys saa suuria ennakoita ja kulut tulevat myöhemmin. Tämä osoittaa, että yritys tarvitsee myös tuloslaskelman. Jos yritys toimii puoli vuotta siinä uskossa, että kaikki on hyvin kassavirran perusteella. Tämä on kallista aikaa olla sopeuttamatta toimintaansa.

Yllä olevat artikkelini esimerkit pohjautuvat kirjaan Financial Intelligence (Harvard Business Review Press, 1999; uudistettu painos 2011), jonka ovat kirjoittaneet Karen Berman ja Joe Knight. Kirjan kirjoittajat toteavat, että yritykset tarvitsevat sekä voittoa että kassavaroja. Suosittelen aiheesta kiinnostuneille kirjan lukemista.

Tuloslaskelma on tärkeä myös muista näkökulmista. Sekä strategia että liikeidean kestävyys on hyvä tarkastaa myyntikatteen kehityksen mukaan. Jos yhtiön myyntikate ja kateprosentti laskevat monta vuotta, niin voi kysyä, miten kestävällä pohjalla yrityksen liikeidea ja strategia ovat. Onko joitakin uhkia tulevaisuudessa?

Toiseksi yritysjohdon kannattaa eritellä tuloslaskelman siten, että tuloslaskelmasta saa suoraan ulos esimerkiksi tietoja tuoteryhmien tuotekatteista tai asiakkaiden kannattavuuksista sekä muista yksilöllisesti tarvittavista avainluvuista (KPI). Nämä ovat tärkeitä perustietoja tulevaisuuden talous- ja toimintasuunnitelmille.

Talousosastot ja tilitoimistot voisivat tarjota nykyistä enemmän tuloslaskelmien syvällisempiä kehittämispalveluita Pk-yrityksien yrittäjille ja yritysjohdolle.

Esimerkkinä tällaisesta tuloslaskelman tiliöintimuutoksesta toiminnasta oli pieni lääkärikeskus, jolla oli kannattavuusongelmia 2010-luvun alussa. . Yrityksen liikevaihto oli 1,5 miljoonaa euroa ja tappio oli vuodessa 200 t euroa. Kartoitettiin ensin, mistä myyntikatteet muodostuivat. Huomasimme, että laboratoriotuotot-ostokulut vastasivat 2/3 osaa yrityksen myyntikatteesta. Kun teimme muutoksen tuloslaskelman tilikarttaan ja jaoimme laboratoriotulot ja ostot kuuteen ryhmään, joista viisi oli alihankkijoiden mukaan ja kuudes oli muut tuotot ja kulut, huomasimme, että laboratoriotulojen myyntikatteesta 2/3 osaa tuli kahden alihankkijan tuotteista. Yritys keskittyi entistä enemmän näiden kahden yrityksen laboratorio ostamiseen, tuotepalveluiden kehittämiseen ja markkinointiin. Tämän seurauksena tulos kääntyi positiiviseksi. Johtopäätös: hyvin yksinkertaisella tilikartan muutoksella saatiin ratkaisevia lukuja yrityksen kehittämisen pohjaksi.

Yritystase

Tase ajatellaan yleensä olevan itsestään selvyys, mutta tase-erittelyt tarjoavat merkittäviä lisätietoja yrittäjille ja yritysjohdolle. Taseen vastaavaa ja vastattavaa on oltava yhtä suuria. Tuloslaskelma on vain taseen vuoden tuloserittely, vaikkakin tärkeä sellainen varsinkin tuloksen muodostumisen kartoittamisessa.

Vastaavaa-puoli kertoo, mitä omaisuutta yrityksellä on ja tarvitsee toimintansa ylläpitämiseksi. Tärkein ja helpoimmin määriteltävä on tilillä oleva raha. Muut taseen vastaavan erät ovat arvostuksien varassa. Onko auton kirjanpidollinen arvo lähellä sen todellista arvoa, onko varasto ja tilisaamiset kurantteja? Rakennukset ja kiinteistöt ovat usein vaikeasti arvioitavissa, jos ne on rakennettu vain yritystä varten. Hyvin huonosti ymmärretään, että jos yritys tekee tappiota, niin se vaikuttaa myös kiinteistön arvoon. Jos kiinteistöä ei tarvita ja yritystä ei ole, onko vaihtoehtoisia ostajia? Tuotekehitys aktivoinnit on myös vaikeasti arvioitavissa. Kaikki nämä arvostukset tulevat ajankohtaisiksi yrityksen arvonmäärityksessä. Todellinen arvo mitataan vasta niiden realisoinnin yhteydessä.

Vastattavaa-puoli on helpompi, koska velat ja vastuut ovat konkreettisesti määriteltävissä. Kirjanpidon hienous on siinä, että vastaavaa – velat = oma pääoma ja vastaava ja vastattavaa puolet on oltava yhtä isoja. Oma pääoma on jaettu osakepääomaan, edellisten tilikausien tulokseen ja tilikauden tulokseen. Tästä selviää, milloin ja mistä oma pääoma on muodostunut. Tieto tuloksen pitkäaikaisesta kehitystrendistä antaa hyvän perustan jatkokehitykselle.

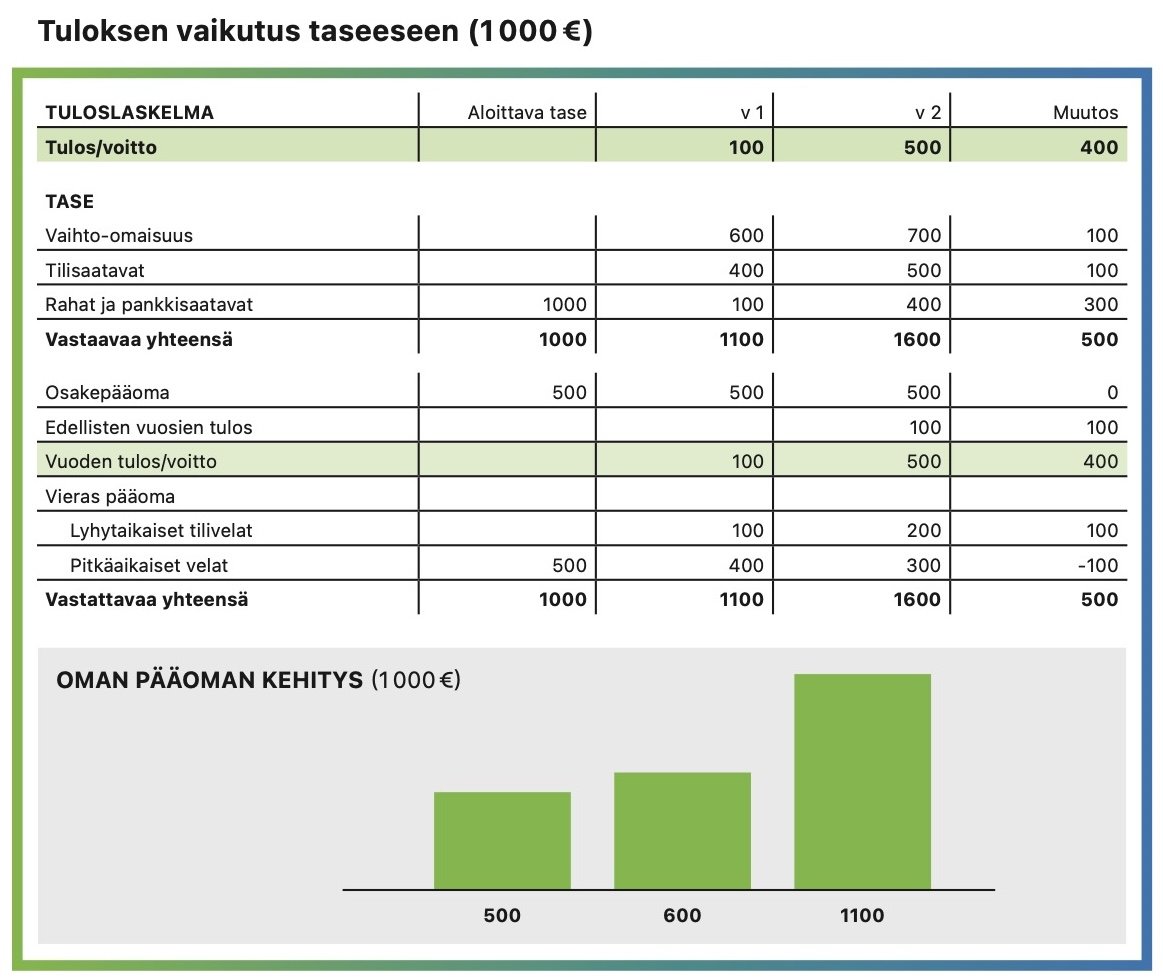

Yrityksen ainoa tapa toiminnallaan luoda pääomia on tehdä voittoa. Alla oleva taulukko kuvaa hyvin tuloksen vaikutusta taseeseen. Voitto ei ole sama kun raha mutta tulos kertoo kuinka paljon enemmän tuottoa on tullut kuluihin nähden. Tasemuutokset kertovat miten voitto on vaikuttanut taseeseen. Harvoin voitto lisää vaan kassaa koko voitolla vaan yleensä voitto jakautuu eri tase-eriin ja vähentää myös velkaa. Mutta voitto parantaa selkeästi aina yrityksen avainlukuja ja siksi se on pohjana luottoluokittajille ja muille sidosryhmille kuitenkin vuositrendeinä enemmän kuin yksittäisenä vuotena yhdessä muiden avainlukujen kanssa.

Kuten alla olevasta taulukosta selviää yrityksen netto-omaisuus lisääntyy voiton määrällä. Poikkeuksena tässä on yleensä aktivoitujen pitkävaikutteisten menojen todellinen arvo. Voitto ei ole kuten aikaisemmin on todettu eksaktinen luku mutta voittoluvun lisäksi voi arvioida mihin voitto on mennyt. Sen suurempi osa kun voitosta on lisännyt pankkitiliä tai vähentänyt velkoja niin sen parempi. Kasvutilanteessa yleensä voitto jakautuu myös tilisaamisiin ja varastoon. Jos alla olevassa taulukossa verrataan vuosi 1 ja vuosi 2 niin näemme, että yrityksen voitto on noussut 200t ja pankki, tilisaatavat ja vaihto-omaisuus on lisääntynyt kaikki 100 eli yhteensä 300 ja vastaavasti omapääoma on kasvanut 300. Lyhytaikaiset tilivelat on noussut 100 ja pitkäaikaiset velat laskeneet 100. Tällä tavalla näemme miten tulos on vaikuttanut taseeseen. Jos tilisaamiset ovat kurantteja niin quick ratio on 3,5 eli loistava ( (500+200/200). Oman pääoman osuus koko taseesta on yli 64% eli hyvä.

Lisäksi yrityksen toimintaa voidaan mitata erilaisilla muilla tunnusluvuilla, kuten esimerkiksi kannattavuus: yritysvoitto / liikevaihto, yritysvoitto / oma pääoman, velat /taseen loppusumma, velat / liikevaihto. Lisää tunnuslukujen laskentakaavoja löytyy talouskirjallisuudesta tai verkosta. Tärkeää on myös huomioida yrityksen omia yksilöllisiä avainlukuja, joista osan datasta saa kirjanpidosta. Esimerkkinä tällaisesta asiakasmäärät/viikonpäivät, jolloin voidaan käyttää henkilökuntaa tuloksen mukaan tai tai taksiyrittäjä voi laskea laskutettu määrä/ajettu kilometri polttoainekulujen optimoimiseksi. Jokainen yritys tekee muutaman oman avainluvun (KPI) tarpeensa mukaan. Nämä avainlukujen tavoite on auttaa yritysjohtoa parempiin päätöksiin.

Budjetti

Budjetti ymmärretään usein väärin, ja sitä pidetään kiveen hakattuna suunnitelmana. Todellisuudessa budjetti on arvio siitä, miltä yrityksen talousluvut voisivat näyttää seuraavana vuonna käytettävissä olevien tietojen perusteella. Nykyisin tehdään yhä useammin niin sanottuja pyöriviä budjetteja, koska tieto ja toimintaympäristö muuttuvat jatkuvasti.

Ongelma ei ole budjetin muuttuminen, vaan muutosten kokonaisvaikutusten ymmärtäminen. Esimerkiksi myynti voi jäädä budjetoitua pienemmäksi, mutta jos yritys on onnistunut sopeuttamaan toimintaansa vastaavasti, tulos voi silti olla sama kuin edellisenä vuonna. Tällöin tuloksen saavuttamiseen ei ole tarvittu lisäresursseja, ja lopputulos voi olla siedettävä.

Pk-yritysten taloushallintoa on kehitettävä yrityskoon ja käytettävissä olevien resurssien mukaisesti. Monelle pienyrittäjälle riittää pankkitilin seuranta ja kirjanpidon tekeminen vähintään neljä kertaa vuodessa niin kauan kuin laskut pystytään maksamaan ajallaan.

Vuosittaisen kassavirtaennusteen laatimisen lisäksi yrittäjän on kuitenkin seurattava kassatilannetta taloudellisen tilanteen mukaan, kriisitilanteissa jopa päivittäin.

2000-luvun alussa olimme mukana kriisitilanteessa olleessa noin 5 miljoonan euron liikevaihdon yritysryppäässä, jossa kehitimme yksinkertaisen mallin maksuvalmiuden seurantaan. Kun kirjanpito oli ajan tasalla ja käytimme kaikissa yrityksissä sekä myynti- että ostoreskontria, laskimme seuraavan tunnusluvun: pankkitilit + tilisaamiset – tilivelat – kuukausikorot – lainanlyhennykset.

Tätä nettolukua seurattiin koko yritysryppäässä pitkän ajan kuluessa. Muutaman vuoden jälkeen tiedettiin jo, että kesälomakausi heikensi kassatilannetta noin 250 000 eurolla. Kriisiaikana laskelma tehtiin viikoittain, mutta taloudellisen tilanteen parannuttua seuranta siirrettiin kuukausitasolle.

Tämän yhteenvedon avulla maksuvalmiutta pystyttiin seuraamaan helposti ja johdonmukaisesti vuosikymmenten ajan. Lisäksi tuloslaskelmaa seurattiin kuukausittain.

Tuloslaskelmaa kannattaa myös analysoida vähintään 4 kertaa vuodessa. Kasvun ja kehittymisen myöten tarve taloushallinnon kehittämiselle kasvaa. Kasvun ja ulkopuolisen rahoituksen saamiseksi yrityksen on tuloslaskelman lisäksi laadittava erikseen kassavirta-, investointi- ja rahoituslaskelmat toiminnan suunnittelussa ja mahdollisen kasvun rahoittamiseksi sekä maksuvalmiuden turvaamiseksi. Hyviä valmiita lomakkeita löytyy Yritystutkimusneuvottelukunnan sivuilta (T2-T7 lomakkeet). Eräs kohta, joka jää pienemmälle huomiolle on yrityksen voittotarve. Yleensä laskelmat eivät ole tasapainossa ilman arvioitua voittoa. Tämä arvioitu voittotarve unohtuu usein tämän jälkeen varsinaisessa toiminnassa vaikka se on osa rahoitusta. Suositeltavaa on että tämä voittotarve mielletään oikeaksi ja lisätään esimerkiksi budjetin kiinteisiin kuluihin varmistamaan riittävää kannattavuutta sekä huomioidaan kaikissa tuotekatelaskelmissa.

Yhteenveto

Kassavirtalaskelma on aliarvostettu suomalaisissa pk-yritysten taloudenpidossa. Rahan riittävyys ja rahoituksen laskeminen ovat taloudenpidon kulmakiviä kaikille yrityksille. Näiden laiminlyönti johtaa usein toiminnan vaarantamiseen. .Jokaiseen tilinpäätökseen tulisi liittää kassavirtalaskelma myös pienille yrityksille. Lain sallimissa puitteissa voidaan tehdä vain kassavirtalaskelmaan perustuvia tilinpäätöksiä mikroyrityksille. Käytännössä tämä sopii sellaisille pienille yksinyrittäjille ja mikroyrityksille, joiden toiminta on pienimuotoista.

Pk-yritysten on pääsääntöisesti tehtävä kirjanpitonsa lain mukaan suoriteperusteisesti. Virallinen tuloslaskelma kuvaa tuloksen muodostumista vain pääerien tasolla. Tuloslaskelman tiliöintiä kehittämällä yritys voi kuitenkin saada toiminnan johtamisen kannalta arvokasta lisätietoa.

Tuloslaskelma ei ole täysin täsmällinen, vaikka siinä noudatetaan voimassa olevia arvostusohjeita (esimerkiksi varastot, poistot ja pitkävaikutteiset menot). Kyseessä on kuitenkin paras käytettävissä oleva arvio yrityksen tuloksesta, ja tuloksen arvioinnissa tämä on tarkoituksenmukaisin menetelmä.

Laskennallinen tulos kasvattaa yrityksen omaa pääomaa, ja se on yrityksen ainoa tapa lisätä omaa pääomaa sisäisesti liiketoiminnan kautta, esimerkiksi osingonjaon pohjaksi. Vastaavasti tappio pienentää omaa pääomaa.

On tärkeää huomata, että tuloslaskelma ei kerro, mihin voittovarat ovat sitoutuneet tai mitä resursseja tuloksen muodostuminen on vaatinut. Mikäli tuloksen oikeellisuutta epäillään, kannattaa tarkastella taseen muutosta kahden tilinpäätöksen välillä. Tämä vertailu osoittaa selkeästi, mihin voittovarat on kirjattu taseessa ja mitä resursseja on jouduttu käyttämään. Tätä varten on olemassa selkeitä laskentamalleja.

Pk-yrittäjä voi tehdä tasevertailun myös itse vertaamalla kunkin tase-erän muutoksia kahden tilikauden tilinpäätösten välillä. Ihannetilanteessa voitto näkyy suoraan kassassa, mutta käytännössä näin tapahtuu harvoin. Erityisesti pienyrittäjän on tärkeää ymmärtää, miten voitto tai tappio on vaikuttanut yrityksen taserakenteeseen.

Terve yritys tuottaa sekä voittoa että positiivista kassavirtaa. Lisäksi yrityksen taloudellista tilaa tulee arvioida velkaantumisasteen ja kokonaispääoman tuottoprosentin avulla. Yrityksen johdonmukainen ja järkevä johtaminen edellyttää sekä tuloslaskelman että kassavirran säännöllistä seurantaa.

Tilitoimistoilla ja taloushallinnon asiantuntijoilla on keskeinen rooli yritysten kirjanpidon ja raportoinnin kehittämisessä yhdessä asiakkaiden kanssa. Raportoinnissa tulee huomioida yrittäjien tiedontarpeet yrityksen johtamisessa, rahoituksen hakemisessa sekä lainsäädännön vaatimukset. Vastaavasti pk-yrittäjien ja yritysjohdon on tärkeää ymmärtää lisäraporttien taloudellinen hyöty ja olla valmiita maksamaan niistä kohtuullinen lisäkorvaus.